作者:万亿复利人生

来源:雪球

价值投资中关于周期、确定性、成长逻辑、安全边际与估值,这是我始终在思考的问题。

投资里吃过亏、踩过坑,付出过真金白银的教训。这些年一直都是在摸着石头过河,在探索中不断的提升自己认知和理解的能力。

想把自己对于投资的理解做一个记录和总结,基于认知能力的变化,我把安全边际分为以下几个阶段。

第一阶段:只买“便宜”货:

多年以前,刚入股市,胆子很小,理解和认知能力还停留在数字层面上。听说买估值低的票比较安全,因为PE低意味着回本快。

所以这个阶段选股看的都是双低(低PE、低PB)、双高(高ROE、高股息),历史业绩比较稳定的股票。

这个阶段对于商业模式、行业竞争格局、未来增长性、企业文化、管理层道德风险都缺乏足够的思考和理解能力。

对于投资更多是浮于财务数据和选股指标的表面。未能理解指标和数据背后代表的意义。

选股只会机械的利用“问财”,条件性的输入信息,比如这一阶段只选择PE<10,PB<2,ROE>10%,股息率>4%的股票。

按照这个投资逻辑筛选出的大多是金融、地产以及部分重资产的夕阳行业。

这阶段先后买入过便宜的荣盛发展、济川药业、万科A、兴业银行、南钢股份等。

在2019年以前,地产是我仓位最大的板块。同时业绩增速和ROE水平最更优秀的华夏幸福是我一度觉得最有性价比的票,但因为在板块里PE太贵,不符合条件,被我幸运的排除掉了,现在回想,这个阶段没有亏钱实属万幸啊。

因为对于行业趋势、企业竞争力、企业运营状况都毫无概念。所以可想而知,这阶段也基本很难赚到什么钱,更多的是随波逐流,完全是看天吃饭,行情好有奖励,行情差必然挨打。

但万幸的是,七窍只通一窍的我,却也算误打误撞,守住了绝对估值便宜的这一条底线,买入的企业虽然遇到各种各样的问题,自己也亏过太多的钱。反而还因为行情好,莫名其妙的赚到了10%+的年化收益率。

从某种程度来讲,绝对的便宜+行业龙头+高股息+分散持仓确实也是一种安全边际够高的投资方法,对于预期收益率不高的投资者确实是可行的。

这类似于早期格雷厄姆的捡烟蒂投资法。买入一揽子符合条件的股票并长期持有,最终获取超过固收类的收益是大概率的。但想要长期获得超过10%+、15%+以及更高的收益率就不太可能了。

这一阶段、因为我们对投资认知和理解深度尚浅,注定不太可能赚到超过15%+的收益。

阶段二:逆向买确定性的“便宜”:

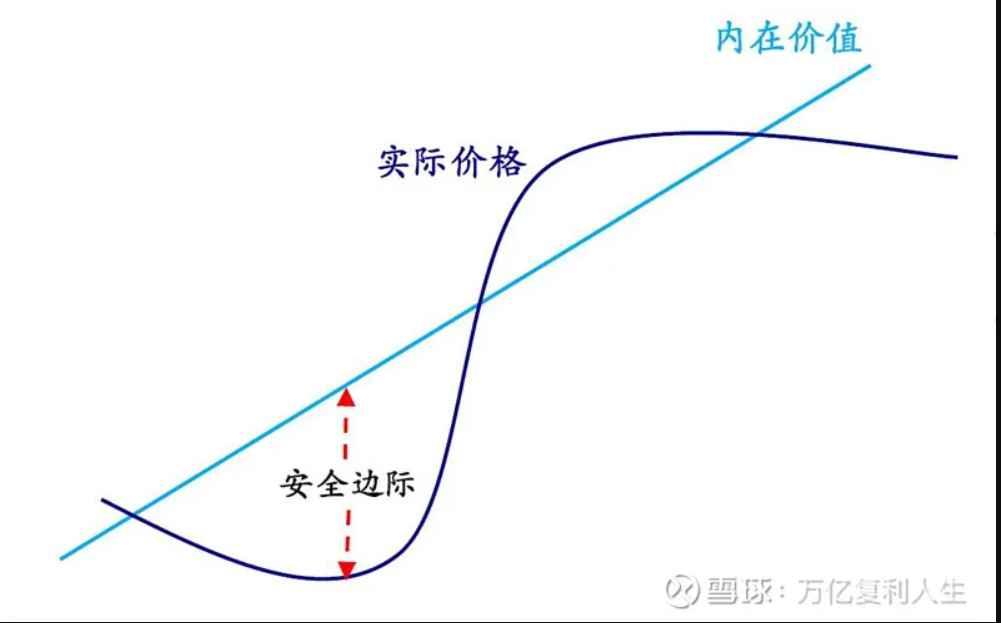

便宜不是买入的理由,确定性的便宜才是。

这个观点是我长期持有便宜货赚不到超预期的钱以后反思所总结的教训。

市场上其实有很多看起来很便宜,公司质地也不错,但是股价就是长期不涨的企业。比如白云山A,华帝股份、养元饮品,济川药业、东阿阿胶、双汇发展这些都是大消费类的公司,财务数据看起也都很不错。

但这一类企业面临着各种各样的问题,业绩承压、增长天花板、管理出问题等等。

短期看不到业绩反转的拐点,估值看起来很便宜,但只要经营上没有新的拐点出现,这种便宜可能会长时间的维持下去,估值很难被提升。投资这一类型的企业,其实并不容易。

如果没有耐心,或者运气不好,公司经营恶化,我们不但赚不到钱,甚至还会赔钱。

所以说,便宜不是买入的理由,确定性的便宜才是。

对于那些逻辑出现问题,但又没有找到解决办法,并走出困境的便宜企业,我们还是敬而远之的好。除非你能够看到企业确定性的反转逻辑和已经体现在账面和财报上的数字。

时间其实是复利投资中最宝贵的因子。我们不应该浪费在无尽的等待里。

以后遇到看起来很便宜的企业,先问问自己,企业不反转,估值不提升,当下的价格是否值得买入?

“便宜”企业未来的增长逻辑是什么,当前是否清晰,且可量化?

成长的逻辑是否已经在公司经营中反应出来?

逻辑的变化因子何时能体现在公司的财务报表里?

想明白了以上的几个问题,对于理解“便宜”货是否具备确定性,是否值得我们花时间去守候和等待反转具有重大意义。

能不能判断股票是否真的“便宜”,说起来容易,做起来其实并不简单。

这远比判断一家估值高的公司是不是贵要更难一些。

这首先需要我们对于公司所处的行业现状以及未来发展趋势有着前瞻且清晰的认知,同时对于企业所处行业的竞争格局,公司内部的运营状况要有足够深入的了解。

毕竟找到解决问题的方法,远比发现问题要难得多的多。

逆向投资,虽说是从低估到确定性低估的进阶,但需要强大的内心承受能力为基础,并具备过人的分析投研能力,以及需要长时间等待的耐心。

基于反转所需的时间以及耐心程度、投研难度,我不认为这是一种高性价比的投资选择。

经历过长时间难赚钱的“买便宜”货和长时间只能赚到辛苦钱的“逆向高难度淘金”。使得我对于安全边际有了新的理解和看法。

估值的便宜,只是安全边际的必要条件而非充分条件。

投资面对的是未来,估值是基于前瞻性业绩的出价。最强大、最可靠的安全边际一定是企业的成长逻辑足够的清晰可靠,且难以被颠覆。

第三阶段:忘掉股票,拥抱好生意:

对安全边际的重新认知。对估值的的重新定义,让我明白估值的便宜,只是安全边际的必要条件而非充分条件。绝对的PE值,未来就是低估的唯一最佳判断指标。投资中更应该重视对企业成长逻辑和商业竞争力的定性分析。

估值合理的前提下,投资买入商业逻辑通畅,未来3-5年可以清楚算账的企业,是大概率能够赚到业绩增长的钱的。

至于估值的钱,那是市场的馈赠,是风落之财罢。得之我幸、失之我命,不必太过强求。

而商业竞争力的定性分析,可以确保公司吃到足够大的市场蛋糕。是确保企业在商业竞争中立于不败之地的基本盘。

以生意的的模式去理解投资,去看待企业;以企业的视角去看待股票,看待生意能够创造的自由现金流,这是我们对企业出价和估值的大前提。

深度的去理解市场的本质是供需,商业的本质是竞争。而企业在竞争中独特、强大的竞争力探究往往最令人着迷和沉醉的事情,值得我们花更多的时间和精力。

企业可持续发展的竞争力分析、永续属性的探究、产业链的地位分析,产品力的认知,用户心智的占领,重置成本以及定价权,企业创造自由现金流的能力研判是我们做投资最应该去思考的方向。

到这个阶段,请忘掉该死的股票、忘掉该死的估值,以私有化出价买下心中印钞机公司的方式来看待产业和企业,这大概率是不会出问题的投资好思路。

到了这个阶段,我们会发现投资的视角视乎变得更清晰,更开阔。对投资的理解也更为的深刻,对估值和出价也会更加准确。

会当凌绝顶,一览众山小!

利润相同的两个企业,票面价值也许是相同的,但背后生意模式的价值却差了十万八千里,理解生意模式的不同, 认知价值主张的差异化,有助于我们更好的理解估值和内在价值。

忘掉呆会计,忘掉财报上的数字,从DCF的三要素多去思考什么才是好生意模式,是什么才是决定企业内在价值的核心。

第四阶段:拥抱大时代,懂人性:

万物皆周期,再好的生意也有衰落的一天,时代发展最大的不变就是变。

从来就没有属于企业的时代,只有时代的企业。经济发展、人口结构变化,基础设施、外在环境、政策都会导致新时达的随时来临和旧时代的覆灭。

80年代改革开放政策,是属于下海经商的时代;

90年代的房改政策,是属于城市化进程的大时代;

00年代的互联网政策,是属于新基建的大时代;

这是我们这代人所经历过的3个大时代周期,抓住其中任何一波,你必将成为同时代的人生大赢家。懂得与趋势为伍,做出最正确的选择,是一件远比努力更有意义的事情。

未来的20年,又将会是属于什么的大时代?

以下是我个人比较看好的几个大方向:

1、消费力的持续提升带来的是可选消费的持续走强,男人的白酒,女人的医美,具备个性化、精神消费属性的产品未来依然是最持久弥香的“茅”赛道;

2、老龄化、少子化时代来临,医疗、养老、医药、宠物市场必将迎来巨大的市场增量;

3、2060年的碳中和目标,新能源产业链上的优势企业(光伏、新能车)仍是景气度和确定性极高的好赛道;

4、人口红利消退、劳动力成本提升,数字化经济、云计算、智慧制造、高端制造势在必行,重点关注ABC模式驱动下的科技及应用企业;

投资的变与不变:

是投资能够改变世界的企业,还是投资世界都无法改变的企业?

理解能改变世界的企业是多么伟大,理解无论世界怎么变,优秀的企业都一成不变。

这是我们去认知伟大和发现伟大的两种最好的途径。

能改变的世界的企业必然会给世界带来创造性的价值。而世界都无法改变的企业,必然是人性最依赖,且无可替代的企业,这个人性赋予的最强确定性。

新一轮的财富列车即将发车,如何能够提升认知高度,站在大时代发展趋势的角度看世界,看产业、看公司?

深度学习、与时俱进、做多中国,这才是我们未来20年投资的最大安全边际。未来投资的路还很长,我们注定要在时代浪潮里继续前行。