巴菲特永远是投资史上的一个传奇。

雪球上有一篇热文,作者从1965年开始跟踪巴菲特合伙基金的业绩,到2009年共计45年。

在这45年中,只有一年的收益率超过了50%。

在这45年中,每年的收益率看起来并不起眼。

但在这45年中,只有两年的收益率为负。

在这45年中,他始终是沃伦·巴菲特。

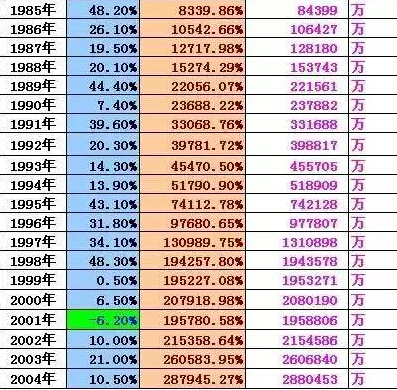

- 从1965年到1984年共20年,总收益率5594%,年化收益率是22%,仍然每年投资收益都是正的,仅1976年收益率超过50%。

- 从1985年到2004年共20年,总收益率5417%,40年总计收益率是287945.27%,增长了2879倍,年化收益率大约是22%,第三阶段仅2001年收益是负的,仍然没有哪一年的收益率超过50%。

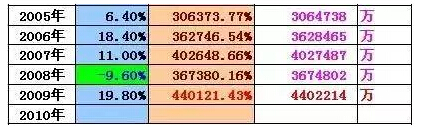

- 从2005年到2009年共5年,总收益53%,45年总收益率是440121.43%,增长了4401倍,累计45年年化收益率是20.5%

巴菲特常青的秘密只有四个字“价值投资”。

就在刚刚结束的一周,沪指累计跌幅11.54%,创下国家队7月出手后的最大周跌幅,大盘指数也临近到救市的起点。于是一个在A股市场浮沉了多年的论调又出现了:“唉,中国的股市就是不适合价值投资啊。”

然而,在今年5月的伯克希尔股东大会上,巴菲特对中国投资者信誓旦旦的说,“A股是新兴市场,价值投资的机会更多。”

事实上,巴菲特一点也没说错,是我们A股的散户们对“价值投资”理念误会太深了!

价值投资是动态发展的

不妨先从历史角度,看看“价值投资”理念是怎样发展起来的。巴菲特的老师是格雷厄姆,他在上世纪40年代写过一本有名的书《聪明的投资者》,在他的时代“价值投资”就是指买被市场错误定价的“超低价股”。

在巴菲特时代,他的挚友和搭档查理·芒格丰富了价值投资的理念,除了买低价股,一些价格看上去并不便宜,但具有稳定赚钱能力的大蓝筹也成为巴菲特的猎物,主要体现在消费领域。

在近些年,巴菲特的弟子们又继续丰富着价值投资的理念。其中,有两个中国人很出色,一个是弘毅投资总裁赵令欢,一个是高瓴资本集团的创始人张磊。

赵令欢参与了国内多个国有企业的资本化改造,被称为“国企并购第一人”;张磊则是“京东”、“去哪儿”等互联网巨头公司的早期投资者。他们两个人都有在美国从事金融业的经历,也都自称巴菲特门徒,但他们自己除了投资人的角色外,还具有企业家的敏锐。因此他们不像巴菲特那样“买来公司就放在那里”,而是主动谋求各种内部、外部的并购机会,这就为投资带来更高的溢价。

从这个历史过程,我们应该明白,“价值投资”本身是动态发展的,投资者应该结合当地市场特点灵活的应用价值投资理念。但不管怎么灵活使用,要让下面三点融进你的血液,你才可以对别人说是巴菲特的徒弟:

- 学会等待——相信市场总会有定价出错的机会;

- 自知之明——在自己能力范围之内(“能力圈”)等待这些机会出现;

- 理性冒险——机会出现后,下大注(“集中投资”)。

“长期投资”不等于“价值投资”

特别需要指出的是,为了更好的理解价值投资,必须要澄清一个误解:长期投资就是价值投资。

很多投资者在谈到价值投资的时候,都会提到“长期持有”的概念。普遍认为:想身体力行价值投资理念,就必须长期持有一只或几只股票。难道巴菲特不是这样做的吗?

其实,“长期持有”只是表象,价值投资可以长期持有,但长期持有绝不等于价值投资。或者说,“价值投资”有时候是长期的,有时候并不是,关键看你手中的股票是处以什么状态:明显低估、价值回归、理性泡沫、非理性泡沫。前三种状态都可以说是价值投资。

去年7月份A股启动,以东方航空为例,当时股价在2.30元左右,而其每股净资产为2.47元,可谓“明显低估”阶段;当股价在今年4月份涨到每股净资产的3倍(8元左右),则已经出现理性泡沫;在此之后,泡沫会继续放大,但一个价值投资者已经做好随时撤退的准备,因为他知道这是“非理性泡沫”阶段,之后就是“泡沫破裂”。

正因为价值投资者在最后的“非理性泡沫”阶段是“恐惧”的(多数散户恰恰相反,是最后阶段是“贪婪”的),因此一旦股灾来临他也不会有啥损失。

再举一个经典的例子:巴菲特买入中石油的两年后,发现中石油股价所隐含的石油长期价格已经超过了100美元,他立即清除了手中持有的股票。

在他卖出时,中石油还是“亚洲最挣钱的公司”,而且当时石油的期货价格被推升至200美元以上。但当时原油价格已经明显脱离了基本供需关系,处于金融资本的控制之下、泡沫泛滥。事后证明巴菲特是非常明智的。

从这两个案例中可以看出,是否价值投资和持股时间真没什么必然关系。

核心是“安全边际最大”

“等待定价出错的机会”,即等待被市场“错误”地低估值的股票出现,这是价值投资的核心。这是从市场角度解释的。如果转换成投资者自身角度,会更好理解:对自己“安全边际最大”的投资就是价值投资。

那么,“安全边际”如何构建呢?可从这几个方面综合考虑:首先是股价,其次是宏观环境、微观环境(也就是具体这家上市公司的情况)怎样,最后要看有无特殊的事件性驱动因素。

结合A股的实际情况,下面几种情形是常见的具有价值投资的机会。

1、蓝筹股股价跌破(或接近)每股净资产价格。例如东方航空在2008年11月、2013年8月、2014年6月股价都进入2元区间,随后迎来大幅上涨。

2、周期性行业处于行业低谷期。例如前几年煤炭、有色、白酒等行业调整,股价低廉,而今年上半年则涨幅明显。

3、危机事件带来行业龙头股大跌,一旦危机有解除信号,则安全边际大增。例如,去年创业板龙头乐视网丑闻缠身,至年末股价创一年多新低(约28元),丑闻事件淡化后股价在4个月涨了4倍。

4、调整行情、熊市单边下跌行情中优质蓝筹股被错杀,在随后的首次反弹行情中,“错杀股”具有安全边际。这种情况非常普遍,例如今年7月9日,股价持续大跌,很多股票获利盘在1%以下,还有个特殊的事件性因素——国家队入市,并且效果显示(当天很对股票在跌停板上迅速拉升)。于是,在那一天买股也是一种价值投资,因为安全边际足够大。要注意的是,“首次反弹”安全边际才足够大,再以后的反弹则有可能演化成阶段性的震荡。